Krankengeld berechnen: Anspruch, Höhe & Abzüge – Schritt für Schritt

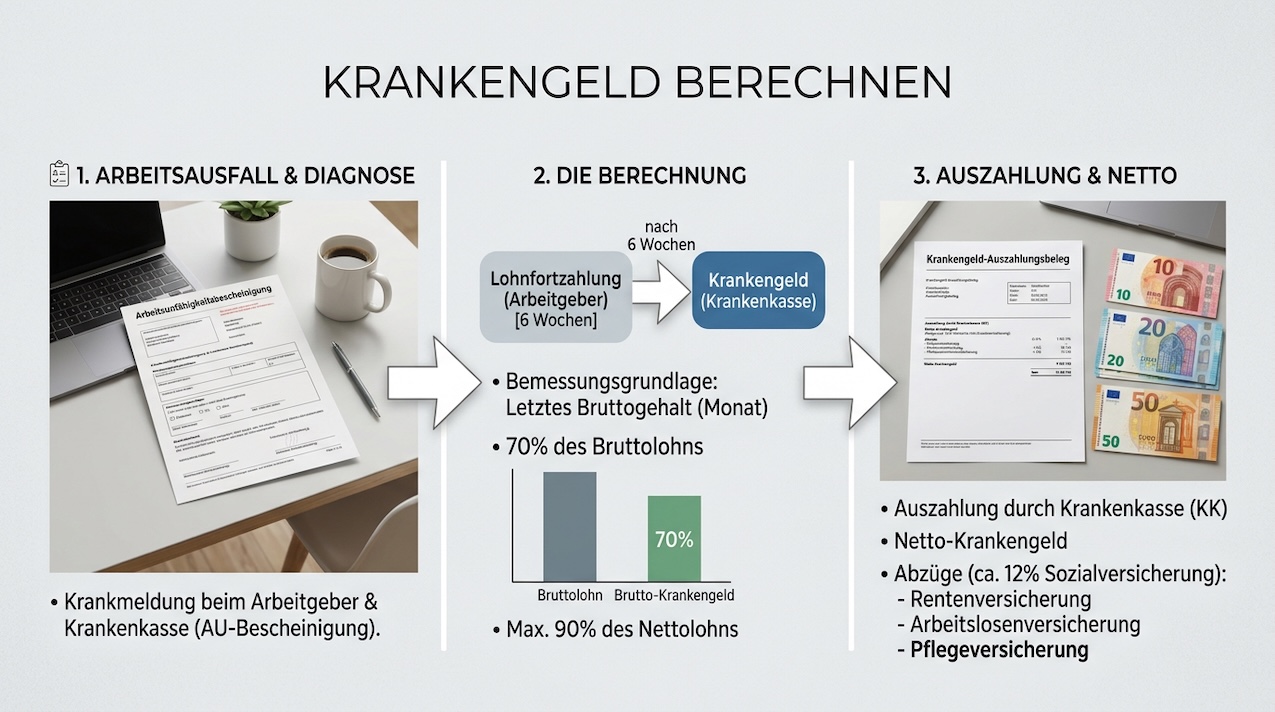

Krankengeld überbrückt den Zeitraum, in dem der Arbeitgeber keine Lohnfortzahlung mehr leistet und die Arbeitskraft wegen Krankheit ausfällt. Es dient als finanzielles Sicherheitsnetz, das den Verdienstausfall teilweise ausgleicht und so die wirtschaftliche Stabilität während längerer Erkrankungen wahrt. Die gesetzliche Regelung greift nach sechs Wochen Arbeitsunfähigkeit und hängt von mehreren Faktoren ab, darunter Versicherungsstatus, Einkommen und Dauer der Mitgliedschaft in der Krankenkasse.

Gleichzeitig bleibt die Berechnung komplex, da sie sowohl Brutto- als auch Nettolohn, gesetzliche Grenzen und individuelle Abzüge berücksichtigt. Auch Einmalzahlungen, Pflegezuschläge und steuerliche Aspekte wirken auf die tatsächliche Höhe ein. Dadurch entsteht ein System, das präzise definiert, aber im Alltag häufig missverstanden wird. Wer die Berechnungsgrundlagen kennt, kann besser nachvollziehen, wie sich Krankengeld zusammensetzt und warum die Beträge oft geringer ausfallen als erwartet.

Wer hat Anspruch auf Krankengeld?

Der Anspruch auf Krankengeld entsteht, wenn eine Arbeitsunfähigkeit länger als sechs Wochen dauert und der Arbeitgeber keine Lohnfortzahlung mehr leistet. Ab diesem Zeitpunkt springt die gesetzliche Krankenkasse ein, vorausgesetzt, die Mitgliedschaft besteht mit Anspruch auf Krankengeld. Dieser Anspruch umfasst in der Regel Arbeitnehmer, die Pflichtmitglieder der gesetzlichen Krankenversicherung sind. Auch wer freiwillig gesetzlich versichert ist, kann unter bestimmten Voraussetzungen Krankengeld erhalten. Das Krankengeld ersetzt den ausfallenden Lohn, jedoch nicht vollständig, sondern anteilig in einem gesetzlich festgelegten Rahmen. Wichtig bleibt, dass die Arbeitsunfähigkeit ärztlich bestätigt wird, sonst ruht der Anspruch.

Bei befristeten Arbeitsverhältnissen endet der Anspruch automatisch mit dem Ende des Arbeitsvertrags, selbst wenn die Krankheit weiter anhält. Selbstständige können Krankengeld nur dann beziehen, wenn sie es ausdrücklich in ihrem Versicherungsvertrag eingeschlossen haben – was oft übersehen wird. Familienversicherte haben hingegen keinen eigenen Anspruch, da sie beitragsfrei mitversichert sind. Häufig entsteht Verwirrung darüber, wann genau die Zahlung beginnt oder ob eine erneute Krankheit als Fortsetzung gilt. Besonders tückisch sind Übergänge zwischen Arbeitsverhältnis, Arbeitslosigkeit und Krankengeldbezug, da hier die Zuständigkeiten wechseln.

Bemessungsgrundlage für die Höhe

Für die Berechnung des Krankengeldes berücksichtigen die Krankenkassen das regelmäßige Arbeitsentgelt, das Beschäftigte zuletzt vor Beginn der Arbeitsunfähigkeit erzielt haben. Sie nutzen in der Regel das Bruttogehalt als Grundlage, also den Betrag vor Abzug von Steuern und Sozialversicherungsbeiträgen. Auch wiederkehrende Einmalzahlungen wie Weihnachtsgeld oder Urlaubsgeld rechnen sie anteilig hinzu, sofern sie regelmäßig eingehen. Aufwandsentschädigungen, steuerfreie Zuschläge oder Abfindungen lassen sie hingegen außen vor.

Um das tägliche Krankengeld zu ermitteln, teilen die Krankenkassen das regelmäßige Monatseinkommen durch 30 Kalendertage. Dieser Wert bildet die Berechnungsbasis für jeden Tag der Arbeitsunfähigkeit. Bei schwankendem Entgelt, etwa bei Schichtarbeit oder variablen Prämien, berechnen sie den Durchschnitt der letzten drei Monate. Bestehen längere Schwankungen, prüfen sie auch einen Zeitraum von zwölf Monaten, um ein gerechteres Bild zu erhalten.

Höhe des Krankengeldes

Das Krankengeld beträgt grundsätzlich 70 Prozent des regelmäßigen Bruttoarbeitsentgelts, jedoch höchstens 90 Prozent des Nettolohns. Damit soll verhindert werden, dass die Ersatzleistung höher ausfällt als das tatsächliche Einkommen nach Abzügen. Gleichzeitig existiert ein gesetzlicher Höchstbetrag, der sich an der Beitragsbemessungsgrenze der gesetzlichen Krankenversicherung orientiert. Wer über dieser Grenze verdient, erhält daher nicht mehr Krankengeld, als der maximale Tagessatz erlaubt. Diese Begrenzung schützt das System vor Überkompensation, auch wenn sie für Gutverdiener spürbare Einbußen bedeuten kann.

| Regel / Faktor | Wert | Typ | Berechnung | Auswirkung | Erläuterung |

|---|---|---|---|---|---|

| Grundsatz | 70 % Brutto | Basis | vom regelmäßigen Entgelt | Startwert | Ausgangspunkt der Berechnung auf Basis des Bruttolohns vor Abzügen. |

| Nettobegrenzung | max. 90 % Netto | Grenze | Deckelung | begrenzt Leistung | Verhindert, dass das Krankengeld über dem tatsächlichen Netto liegt. |

| Höchsttagessatz 2025 | 120,75 € / Tag | Grenze | BBG-basiert | maximiert Auszahlung | Orientiert sich an der Beitragsbemessungsgrenze der GKV. |

| Berechnungseinheit | ÷ 30 Tage | Methode | Monat / 30 | einheitlich | Unabhängig von der tatsächlichen Monatslänge wird immer durch 30 geteilt. |

| Einmalzahlungen | anteilig | erhöhend | bei Regelmäßigkeit | leichter Anstieg | Sonderzahlungen zählen nur, wenn sie wiederkehrend erfolgen. |

| Sozialabgaben | ca. 12–13 % | mindernd | Abzug | reduziert Netto | Beiträge zu Renten-, Pflege- und Arbeitslosenversicherung werden abgezogen. |

| Steuer | Progression | mindernd | indirekt | höherer Steuersatz | Krankengeld ist steuerfrei, erhöht aber den Steuersatz anderer Einkünfte. |

| Beispiel | ≈ 1.838 € | Beispiel | nach Abzügen | realer Auszahlungswert | Bei 3.000 € brutto ergibt sich nach Abzügen ein monatlicher Nettowert. |

Ein Beispiel verdeutlicht das Prinzip: Verdient eine Person monatlich 3.000 Euro brutto und rund 2.200 Euro netto, liegt das Krankengeld bei 70 Prozent vom Brutto – also 2.100 Euro – aber zugleich unter 90 Prozent des Nettos, was die gesetzliche Obergrenze wäre. Erhält jemand regelmäßig Weihnachtsgeld oder Prämien, fließen diese anteilig in die Berechnung ein. Das gilt aber nur, wenn es wiederkehrende Zahlungen sind. Dadurch erhöht sich das Krankengeld geringfügig, allerdings nur bis zur festgelegten Höchstgrenze. Bei sehr hohen Einkommen greift diese Obergrenze, sodass trotz hoher Beiträge kein proportional höherer Anspruch entsteht.

Abzüge und Sonderfälle

Vom Krankengeld werden Beiträge zur Renten-, Arbeitslosen- und Pflegeversicherung abgezogen. Diese Pflichtbeiträge sichern den Versicherungsstatus während der Erkrankung und verhindern Lücken im Sozialversicherungssystem. Der Anteil zur Krankenversicherung entfällt, weil die Kasse das Krankengeld selbst zahlt. Die Abzüge belaufen sich zusammen auf rund 12 bis 13 Prozent, abhängig von Alter und Pflegeversicherungszuschlag. Dadurch reduziert sich der Auszahlungsbetrag spürbar, auch wenn das Bruttokrankengeld zunächst höher wirkt.

In der Praxis tauchen zahlreiche Sonderfälle auf, die man leicht übersehen kann. Erhält jemand beispielsweise einen Zuschuss vom Arbeitgeber, wird dieser in bestimmten Fällen auf das Krankengeld angerechnet. Auch Nebeneinkünfte aus Minijobs oder selbstständiger Tätigkeit können die Höhe beeinflussen, wenn sie während der Arbeitsunfähigkeit weiterlaufen. Ein häufiger Irrtum besteht darin, dass Krankengeld steuerfrei sei – tatsächlich unterliegt es dem Progressionsvorbehalt, was die Steuerlast im Folgejahr erhöhen kann. Ebenso wichtig bleibt, dass freiwillig Versicherte ihre Beiträge oft selbst zahlen müssen, wenn sie Anspruch auf Krankengeld haben.

Praktische Berechnung – Schritt für Schritt

Zuerst bestätigt der Arzt die Arbeitsunfähigkeit, danach läuft die sechswöchige Lohnfortzahlung des Arbeitgebers, und genau im Anschluss prüft die Krankenkasse den Anspruch. Dann ermittelt die Kasse das regelmäßige Arbeitsentgelt aus dem maßgeblichen Zeitraum, und anschließend berechnet sie das tägliche Entgelt, indem sie durch 30 Kalendertage teilt. Aus diesem Tageswert folgen 70 Prozent vom Brutto, jedoch zugleich maximal 90 Prozent vom Netto, außerdem gilt der gesetzliche Höchsttagessatz. Daraufhin zieht die Krankenkasse Beiträge für Rente, Arbeitslosenversicherung und Pflege ab, folglich entsteht der tatsächliche Auszahlungsbetrag. Wichtig bleibt außerdem, dass Folgebescheinigungen fristgerecht vorliegen, sonst ruht die Zahlung kurzerhand. Schließlich überweist die Kasse in regelmäßigen Intervallen, häufig kalendertäglich berechnet, jedoch gesammelt ausgezahlt.

Damit die Rechnung stimmt, hilft eine klare Reihenfolge und ein kurzer Check der Eckdaten. Zunächst den korrekten Bemessungszeitraum prüfen, denn schwankendes Entgelt verlangt meist den Durchschnitt der letzten drei Monate, manchmal auch zwölf. Danach Einmalzahlungen sauber anteilig berücksichtigen, aber nur die wiederkehrenden, sonst kippt die Basis. Zusätzlich die Beitragsbemessungsgrenze im Blick behalten, weil sie den maximalen Tagessatz begrenzt, und parallel die 90-Prozent-Netto-Grenze. Ebenso die aktuellen Pflegezuschläge und Alterszuschläge beachten, da sie den Auszahlungsbetrag merklich drücken können. Abschließend das Ergebnis mit einem seriösen Rechner querprüfen, nicht weil Misstrauen nötig wäre, sondern weil kleine Rundungsfehler sich schnell summieren.

Fazit zur Berechnung von Krankengeld

Dabei hilft es, die eigenen Unterlagen regelmäßig zu prüfen und nicht erst im Krankheitsfall mit der Krankenkasse zu kommunizieren. Ein klarer Überblick über Einkommen, Versicherungsstatus und Fristen bewahrt vor Stress, wenn ohnehin genug andere Sorgen bestehen.