Berufsunfähigkeitsversicherung: Gesundheitsfragen, Ausschlüsse, Abstrakte Verweisung

Die Berufsunfähigkeitsversicherung gehört zu den wichtigsten Absicherungen überhaupt, da etwa jeder vierte Berufstätige im Laufe seines Arbeitslebens berufsunfähig wird. Allerdings stehen zwischen dem Wunsch nach finanzieller Sicherheit und dem tatsächlichen Versicherungsschutz einige Hürden. Insbesondere die Gesundheitsfragen im Antragsprozess bereiten vielen Interessenten Sorgen. Wer bereits unter Vorerkrankungen leidet oder bestimmte gesundheitliche Probleme in der Vergangenheit hatte, befürchtet eine Ablehnung oder ungünstige Bedingungen.

Neben den Gesundheitsfragen spielen auch Leistungsausschlüsse und die Frage der Verweisbarkeit eine wichtige Rolle für die Qualität des Versicherungsschutzes. Manche Versicherer schließen bestimmte Erkrankungen vom Schutz aus oder behalten sich vor, Versicherte auf andere Tätigkeiten zu verweisen. Wer die Mechanismen hinter diesen Regelungen versteht, kann gezielt nach einem passenden Tarif suchen und vermeidet böse Überraschungen im Leistungsfall. Dieser Artikel zeigt die drei kritischen Bereiche der Berufsunfähigkeitsversicherung umfassend.

Warum Versicherer Gesundheitsfragen stellen

Versicherungsgesellschaften benötigen eine solide Datengrundlage zur Risikoeinschätzung, um faire Beiträge für alle Versicherten kalkulieren zu können. Ohne Gesundheitsprüfung müssten erhöhte Risiken gleichmäßig auf alle Versicherungsnehmer verteilt werden, was zu deutlich höheren Prämien führen würde. Die Gesundheitsfragen ermöglichen es dem Versicherer, das individuelle Risiko einer Berufsunfähigkeit abzuschätzen. Personen mit chronischen Leiden oder schweren Vorerkrankungen tragen statistisch ein höheres Risiko, ihren Beruf aufgeben zu müssen. Durch die differenzierte Risikoprüfung zahlt jeder einen Beitrag, der seinem persönlichen Risikoprofil entspricht.

Der Umfang der Gesundheitsfragen unterscheidet sich je nach Versicherer, folgt aber meist einem ähnlichen Muster. Typischerweise fragen die Gesellschaften nach ambulanten Behandlungen der letzten drei bis fünf Jahre und nach stationären Aufenthalten der vergangenen fünf bis zehn Jahre. Erfasst werden dabei nicht nur akute Erkrankungen, sondern auch chronische Beschwerden, regelmäßige Medikamenteneinnahme sowie Operationen. Manche Versicherer fragen zudem nach Beschwerden der letzten sechs Monate, auch wenn dafür kein Arztbesuch stattfand. Die Körpermaße spielen ebenfalls eine Rolle, da ein stark abweichender Body-Mass-Index als Risikofaktor gilt.

Die korrekte Beantwortung der Gesundheitsfragen

Die wahrheitsgemäße und vollständige Beantwortung aller Gesundheitsfragen bildet das Fundament für einen tragfähigen Versicherungsschutz. Falsche oder unvollständige Angaben gefährden den gesamten Vertrag, denn der Versicherer kann sich im Leistungsfall auf eine Verletzung der vorvertraglichen Anzeigepflicht berufen. Im schlimmsten Fall verweigert die Gesellschaft die Auszahlung der Berufsunfähigkeitsrente komplett, selbst wenn bereits jahrelang Beiträge gezahlt wurden. Eine arglistige Täuschung durch bewusst falsche Angaben berechtigt den Versicherer sogar zur Anfechtung des Vertrages und zur Verweigerung jeglicher Leistung.

Eine gründliche Vorbereitung erleichtert die korrekte Beantwortung erheblich. Interessenten sollten sich vor dem Ausfüllen des Antrags die Patientenquittung ihrer gesetzlichen Krankenkasse besorgen, welche alle abgerechneten Behandlungen der letzten Jahre auflistet. Beim Hausarzt lässt sich die persönliche Patientenakte anfordern, um auch privat bezahlte Behandlungen zu erfassen. Diese Unterlagen helfen dabei, keine relevanten Ereignisse zu vergessen oder versehentlich falsch anzugeben. Wer sich unsicher ist, wie bestimmte Behandlungen einzuordnen sind, sollte im Zweifel lieber zu viel als zu wenig angeben und die Details mit einem spezialisierten Versicherungsmakler besprechen.

Leistungsausschlüsse als Kompromisslösung

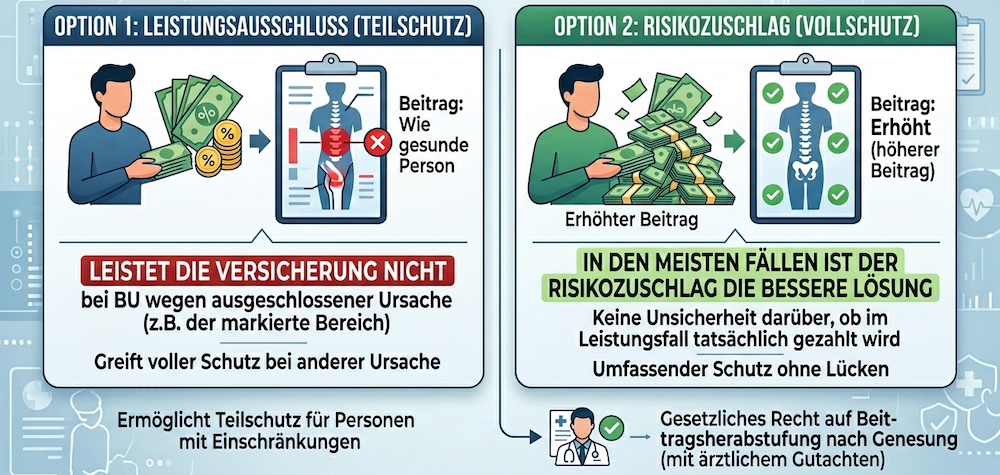

Wenn Vorerkrankungen eine normale Annahme verhindern, bieten Versicherer häufig einen Vertrag mit Leistungsausschluss an. Bei dieser Variante zahlt der Versicherungsnehmer denselben Beitrag wie eine gesunde Person, bestimmte Erkrankungen oder Körperregionen sind jedoch vom Versicherungsschutz ausgenommen. Tritt die Berufsunfähigkeit aufgrund einer ausgeschlossenen Erkrankung ein, leistet die Versicherung nicht. Erkrankt die versicherte Person hingegen an einer anderen, nicht ausgeschlossenen Ursache, greift der volle Schutz. Der Leistungsausschluss ermöglicht es somit auch Personen mit gesundheitlichen Einschränkungen, zumindest einen Teilschutz zu erhalten.

Als Alternative zum Leistungsausschluss können Versicherer einen Risikozuschlag erheben, wodurch die Vorerkrankung vollständig mitversichert bleibt. Der Versicherungsnehmer zahlt dann einen höheren Beitrag, genießt dafür aber umfassenden Schutz ohne Lücken. In den meisten Fällen stellt der Risikozuschlag die bessere Lösung dar, da keine Unsicherheit darüber besteht, ob im Leistungsfall tatsächlich gezahlt wird. Außerdem haben Versicherte bei einem Risikozuschlag das gesetzliche Recht, eine Herabstufung des Beitrags zu verlangen, sobald die Erkrankung ausgeheilt ist. Hierfür muss lediglich ein ärztliches Gutachten vorgelegt werden, das die Genesung belegt.

Typische Ausschlussklauseln in der Praxis

Zu den häufigsten Leistungsausschlüssen gehören Erkrankungen der Wirbelsäule und psychische Leiden, da diese zu den Hauptursachen für Berufsunfähigkeit zählen. Ein Ausschluss der Wirbelsäule kann sehr unterschiedlich formuliert sein und im Umfang erheblich variieren. Manche Klauseln beziehen sich nur auf degenerative Veränderungen, während andere alle Erkrankungen der Wirbelsäule einschließlich zugehöriger Bänder, Bandscheiben und Nerven ausschließen. Ähnlich verhält es sich bei psychischen Erkrankungen, wo die Bandbreite von sehr engen bis zu äußerst weitreichenden Formulierungen reicht. Interessenten sollten verschiedene Angebote vergleichen, da die Ausschlussklauseln trotz gleicher Vorerkrankung stark unterschiedlich ausfallen können.

Einige Versicherer bieten die Möglichkeit einer Nachprüfung an, bei der der Leistungsausschluss nach einigen Jahren überprüft und möglicherweise aufgehoben wird. Voraussetzung ist, dass in der Zwischenzeit keine weitere Behandlung der ausgeschlossenen Erkrankung stattgefunden hat. Wer beispielsweise aufgrund von Rückenbeschwerden einen Ausschluss der Wirbelsäule akzeptiert hat, kann nach drei oder fünf Jahren eine erneute Risikoprüfung beantragen. Waren die Beschwerden in dieser Zeit vollständig ausgeheilt, lässt sich der Ausschluss unter Umständen streichen. Diese Option sollte idealerweise bereits beim Vertragsabschluss schriftlich vereinbart werden.

Abstrakte Verweisung und ihre Bedeutung

Die abstrakte Verweisung erlaubt es Versicherern, die Zahlung der Berufsunfähigkeitsrente zu verweigern, wenn der Versicherte theoretisch noch einen anderen Beruf ausüben könnte. Maßgeblich ist dabei nicht, ob tatsächlich eine entsprechende Stelle verfügbar ist oder der Betroffene diese auch bekommen würde. Es reicht aus, dass eine vergleichbare Tätigkeit auf dem Arbeitsmarkt existiert, die den Kenntnissen und Fähigkeiten entspricht sowie der bisherigen Lebensstellung gerecht wird. Ein Chirurg mit motorischen Störungen könnte beispielsweise auf eine Tätigkeit als medizinischer Gutachter verwiesen werden, selbst wenn er diese Arbeit gar nicht ausüben möchte oder keine Anstellung findet.

Im Gegensatz dazu steht die konkrete Verweisung, bei der der Versicherte die alternative Tätigkeit tatsächlich ausüben muss. Nimmt ein berufsunfähig gewordener Lagerist beispielsweise eine Bürotätigkeit beim gleichen Arbeitgeber an und verdient dort mindestens 80 Prozent seines bisherigen Einkommens, kann der Versicherer die Rentenzahlung einstellen. Die meisten modernen Berufsunfähigkeitsversicherungen verzichten ausdrücklich auf die abstrakte Verweisung und schützen damit den zuletzt ausgeübten Beruf umfassend. Versicherungsnehmer sollten beim Vertragsabschluss unbedingt darauf achten, dass dieser Verzicht explizit in den Bedingungen verankert ist, idealerweise sowohl für die Erstprüfung als auch für spätere Nachprüfungen.

Anonyme Risikovoranfrage als strategischer Weg

Die anonyme Risikovoranfrage ermöglicht es Interessenten mit Vorerkrankungen, unverbindlich zu klären, welcher Versicherer sie zu welchen Konditionen annehmen würde. Ein spezialisierter Versicherungsmakler fragt dabei mehrere Gesellschaften gleichzeitig an, ohne personenbezogene Daten wie Namen oder Anschrift zu nennen. Die Versicherer erhalten lediglich die gesundheitsrelevanten Informationen und teilen mit, ob sie den Antrag normal, mit Risikozuschlag, mit Leistungsausschluss annehmen oder ablehnen würden. Da die Anfrage anonym erfolgt, werden keine Daten im Hinweis- und Informationssystem der Versicherungswirtschaft gespeichert. Eine Ablehnung wirkt sich somit nicht negativ auf spätere Anträge aus.

Die Erfolgsaussichten einer Risikovoranfrage hängen stark von der Qualität der Aufbereitung ab. Makler, die auf Berufsunfähigkeitsversicherungen spezialisiert sind, verfügen über langjährige Erfahrung und kennen die Annahmepraxis der verschiedenen Versicherer genau. Durch eine detaillierte Gesundheitserklärung, die den Risikoprüfern den genauen Verlauf und die aktuelle Situation schildert, lassen sich oft bessere Ergebnisse erzielen. Manche Versicherer schätzen identische Risiken völlig unterschiedlich ein, was die Risikovoranfrage bei mehreren Gesellschaften besonders wertvoll macht. Wer ohne Voranfrage direkt einen Antrag stellt und eine Ablehnung erhält, muss diese bei allen folgenden Anträgen angeben, was die Chancen auf einen guten Vertrag erheblich verschlechtert.

Fazit zur Berufsunfähigkeitsversicherung mit Gesundheitsfragen und Ausschlüssen

Leistungsausschlüsse sollten kritisch geprüft werden, wobei ein Risikozuschlag meist die bessere Alternative darstellt. Der ausdrückliche Verzicht auf die abstrakte Verweisung in den Versicherungsbedingungen schützt den zuletzt ausgeübten Beruf umfassend und verhindert, dass der Versicherer Betroffene auf theoretisch mögliche Tätigkeiten verweist. Mit einer professionellen Beratung durch spezialisierte Versicherungsmakler lassen sich auch bei Vorerkrankungen oft gute Lösungen finden, die einen tragfähigen Schutz der Arbeitskraft gewährleisten.