Kredit trotz laufendem Kredit: Welche Möglichkeiten gibt es?

Ein zweites Darlehen während einer noch nicht abgezahlten Finanzierung ist in Deutschland erlaubt. Eine gesetzliche Obergrenze für die Anzahl paralleler Verbraucherkredite existiert nicht. Banken entscheiden im Einzelfall, ob ein weiteres Darlehen gewährt wird. Wichtig sind dabei eine saubere Schufa, ein stabiles Einkommen und tragfähige Raten. Im Mai 2025 meldete Creditreform 5,67 Millionen überschuldete Verbraucherinnen und Verbraucher in Deutschland.

Die Trendwende fällt nach Jahren rückläufiger Zahlen besonders ins Gewicht. Steigende Lebenshaltungskosten und ein schwächerer Arbeitsmarkt erhöhen das Risiko, sich mit zwei Krediten gleichzeitig zu übernehmen. Banken prüfen daher genauer als noch vor wenigen Jahren. Welche Wege bei einer zweiten Finanzierung realistisch bleiben, hängt vom Einzelfall ab. Der folgende Beitrag ordnet die wichtigsten Optionen ein.

Bonitätsprüfung als Ausgangspunkt

Jede Bank startet die Anfrage mit einer Bonitätsprüfung über die Schufa und eine eigene Haushaltsrechnung. Negative Einträge oder ein verschlechterter Score machen ein zweites Darlehen meist unmöglich. Pünktlich gezahlte Raten beim ersten Kredit wirken sich hingegen positiv aus. Banken erkennen daran ein berechenbares Zahlungsverhalten. Die Schufa-Auskunft sollte vor jeder Anfrage selbst kontrolliert werden.

Die Haushaltsrechnung stellt Einnahmen den Ausgaben gegenüber. Pauschalen für Lebenshaltungskosten liegen je nach Bank bei 600 bis 800 Euro pro Haushalt, mit Zuschlag von etwa 200 bis 250 Euro pro weiterer Person. Bleibt nach allen Fixkosten und der bestehenden Rate genug Spielraum, steigt die Bewilligungschance. Reicht der Überschuss nicht, lehnt die Bank den Antrag ab oder bietet schlechtere Konditionen an. Eine ehrliche Selbsteinschätzung schützt vor späteren Problemen.

Umschuldung als saubere Lösung

Bei einer Umschuldung wird der bestehende Kredit komplett durch ein neues Darlehen ersetzt. Das alte Darlehen wird abgelöst, der neue Vertrag bündelt die Restschuld mit dem zusätzlichen Finanzbedarf. Häufig sinkt dabei der Effektivzins, weil sich das Marktniveau verändert hat. Auch die Laufzeit lässt sich neu strukturieren. Am Ende existiert nur noch ein Vertrag mit einer einzigen Rate.

Vor dem Abschluss lohnt der Blick auf eine mögliche Vorfälligkeitsentschädigung. Bei Verbraucherkrediten ist diese gesetzlich auf maximal ein Prozent der Restschuld gedeckelt, bei kurzer Restlaufzeit auf 0,5 Prozent. Eine Umschuldung rechnet sich, wenn die Zinsersparnis diese Kosten deutlich übersteigt. Online-Vergleichsrechner liefern eine schnelle Orientierung. Schriftliche Angebote mit Effektivzins ermöglichen den fairen Vergleich.

Aufstockung beim aktuellen Kreditgeber

Die Aufstockung erweitert das laufende Darlehen um einen zusätzlichen Betrag bei derselben Bank. Technisch wird der Altvertrag aufgelöst und durch einen neuen, höheren Kredit ersetzt. Die Rate steigt entsprechend, oft verlängert sich auch die Laufzeit. Voraussetzung ist eine bereits geleistete Tilgung von mehreren Monaten und unverändert gute Bonität. Manche Institute setzen Mindestbeträge für eine Aufstockung voraus.

Vorteilhaft bleibt die schlanke Abwicklung mit nur einem Ansprechpartner. Eine zweite Schufa-Anfrage entfällt häufig, der bürokratische Aufwand sinkt. Allerdings agiert die Hausbank ohne Wettbewerbsdruck und legt nicht immer das beste Angebot vor. Ein Vergleich mit Drittbanken vor der Unterschrift schützt vor überteuerten Konditionen. Eine schriftliche Aufstellung der Gesamtkosten beider Varianten schafft Klarheit.

Zweiter Kreditgeber als Alternative

Ein paralleles Darlehen bei einer anderen Bank ist möglich, wenn das Einkommen beide Raten trägt. Direktbanken und Sparkassen bewerten die Bonität dabei nach eigenen Kriterien. Die zweite Bank sieht den ersten Kredit in der Schufa und kalkuliert die laufende Rate als feste Belastung ein. Übersteigt die Gesamtbelastung etwa 35 Prozent des Nettoeinkommens, sinkt die Bewilligungschance deutlich. Eine zweite stabile Einkommensquelle im Haushalt verbessert die Ausgangslage.

Konditionen fallen bei einem zweiten Vertrag meist ungünstiger aus. Banken kalkulieren die parallele Belastung als erhöhtes Ausfallrisiko und schlagen einen Risikoaufschlag auf den Effektivzins. Sicherheiten wie ein zweiter Kreditnehmer oder eine Lebensversicherung können den Zinssatz drücken. Sinnvoll bleibt die Variante vor allem dann, wenn der erste Kredit kurz vor dem Ende steht. Eine Umschuldung wirkt in vielen Fällen günstiger als zwei parallele Verträge.

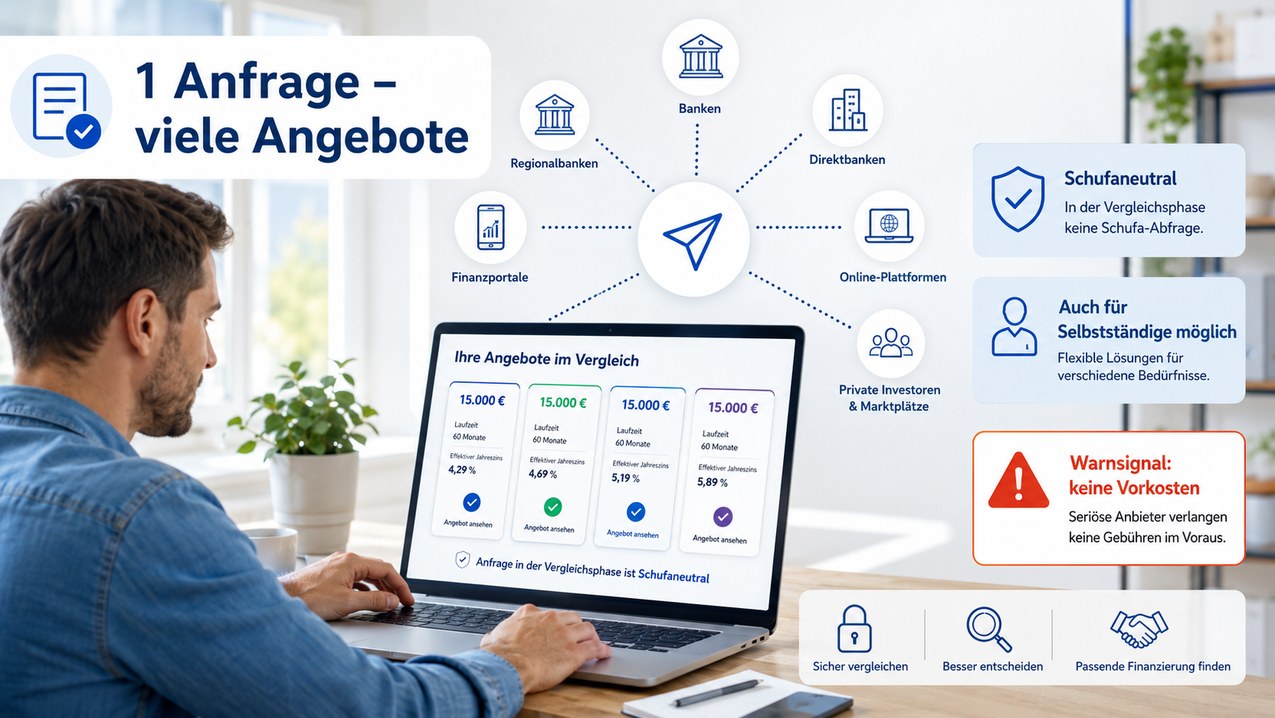

Kreditvermittler und Online-Plattformen

Spezialisierte Vermittler bündeln Anfragen an mehrere Banken und finden Angebote, die einzelne Filialen nicht im Programm haben. Plattformen wie Smava, Verivox oder Check24 arbeiten mit über 20 Partnerbanken zusammen. Die Anfrage erfolgt schufaneutral, der Score bleibt durch die Konditionsanfrage unangetastet. Erst beim konkreten Vertragsabschluss wird die Schufa belastet. Vermittler verlangen vom Kunden in der Regel keine Provision, sondern verdienen über die Bank.

Bei Plattformen wie Auxmoney finanzieren private Anlegerinnen und Anleger das Darlehen mit. Diese Kreditmarktplätze bewilligen auch Anträge, die klassische Banken ablehnen, etwa bei Selbstständigen oder mittelmäßiger Bonität. Die Zinsen liegen dafür höher. Vorsicht ist bei unseriösen Vermittlern geboten, die Vorkosten oder Bearbeitungsgebühren verlangen. Solche Vorkosten sind nach § 655d BGB unzulässig, weil ein Vermittler ausser der erfolgsabhängigen Vergütung kein zusätzliches Entgelt verlangen darf, und ein klares Warnsignal.

Risiken einer doppelten Finanzierung

Zwei laufende Kredite erhöhen das Ausfallrisiko spürbar. Fällt eine Einkommensquelle weg, geraten beide Raten gleichzeitig in Gefahr. Mahnungen, gekündigte Verträge und negative Schufa-Einträge folgen schnell. Der SchuldnerAtlas 2025 zeigt einen wachsenden Anteil von Überschuldeten aus mittleren Einkommensschichten. Vor allem Nachholkonsum und Lifestyle-Ausgaben treiben diese Entwicklung.

Eine Restschuldversicherung kann Tod, Arbeitsunfähigkeit oder Arbeitslosigkeit absichern. Die Prämien verteuern den Kredit oft um mehrere Hundert Euro pro Jahr. Eine unabhängige Schuldnerberatung der Verbraucherzentralen bietet kostenlose Hilfe, sobald die Belastung kritisch wird. Bevor ein zweiter Vertrag unterschrieben wird, sollte ein Puffer von mindestens drei Monatsraten als Rücklage vorhanden sein. Ein realistischer Kassensturz ersetzt jede optimistische Hochrechnung.

Fazit zum Kredit bei laufender Finanzierung